Visão geoeconómica e geopolítica da crise da COVID-19

«A recuperação está em curso, mas é assimétrica. As disparidades entre os países emergentes e em desenvolvimento, por um lado, e as economias avançadas e a China, por outro, são preocupantes.»

A pandemia desencadeou a mais grave crise mundial desde a Segunda Grande Guerra e alterará significativamente o equilíbrio geopolítico internacional. Subsistem numerosas incertezas. No entanto, passado um ano, começam a surgir tendências claras, que é importante compreender, para adaptar a política externa europeia a este novo contexto.

«Apesar das dificuldades com que nos deparamos, as notícias do FMI são bastante boas: a recuperação económica parece ser sólida.»

Na semana passada, teve lugar a tradicional reunião de primavera do Fundo Monetário Internacional (FMI) e do Banco Mundial. Nesta ocasião, o FMI publicou as suas Perspetivas Económicas Mundiais (ligação externa). Apesar das dificuldades com que nos deparamos, as notícias do FMI são bastante boas: a recuperação económica parece ser sólida, não obstante as numerosas incertezas relacionadas, em especial, com as novas variantes da COVID-19 (ver a tabela seguinte).

De acordo com o FMI, a recuperação deverá ser mais rápida do que o anteriormente previsto. Tal deve-se, em especial, a uma forte retoma da atividade industrial e do comércio internacional de mercadorias, como descrito no relatório do FMI. Em janeiro passado, a produção da indústria transformadora regressou ao nível de janeiro de 2020 e o comércio internacional foi significativamente mais elevado do que no ano precedente.

«A recuperação continua a ser bastante assimétrica. A China regressou aos níveis de atividade anteriores à crise em 2020. Prevê-se que o mesmo se passe nos EUA no primeiro semestre de 2021, no Japão no segundo semestre de 2021 e na UE em 2022. Contudo, muitos países de baixo rendimento só regressarão aos níveis anteriores à pandemia em 2023.»

Todavia, esta recuperação, embora mais forte do que o previsto, continua a ser bastante assimétrica. De acordo com o FMI, a China regressou, em 2020, aos níveis de atividade económica do final de 2019. Prevê-se que o mesmo se passe nos EUA no primeiro semestre de 2021, no Japão no segundo semestre de 2021, e na UE em 2022, já bastante tarde. Contudo, para muitos países emergentes e de baixo rendimento, a situação é ainda pior e só regressarão aos níveis pré-pandémicos em 2023.

Os países mais pobres registarão atrasos: de acordo com as estimativas do FMI, terão perdido 6,4 % do seu PIB per capita em 2022, em comparação com o que tinha sido previsto em janeiro de 2020, ao passo que os países emergentes (excetuando a China) terão perdido quase 6 %. Ao mesmo tempo, as economias avançadas terão perdido «apenas» um pouco menos de um ponto percentual (ver o gráfico seguinte do relatório do FMI).

A médio prazo, o FMI considera que os Estados Unidos se tornarão mais ricos em 2024 do que o previsto em janeiro de 2020, enquanto os países emergentes da Ásia (excetuando a China), da América Latina e da África Subsariana terão sofrido as maiores perdas com a crise da COVID-19. A própria China continuará também em ligeira desvantagem.

Estas diferenças resultam da maior ou menor eficácia demonstrada pelos países na sua abordagem dos aspetos sanitários da crise, em especial no respeitante à rapidez da vacinação, conjugada com a dimensão do apoio à política económica.

«Nos últimos tempos, os europeus têm lamentado com frequência os atrasos na vacinação na UE e, de facto, deparámo-nos com dificuldades significativas. No entanto, a situação é muito pior na maioria dos países emergentes e em desenvolvimento.»

Nos últimos tempos, os europeus têm lamentado com frequência os atrasos na vacinação na UE e, de facto, deparámo-nos com dificuldades significativas. No entanto, como mostra o gráfico do relatório do FMI, a situação é muito pior na maioria dos países emergentes e em desenvolvimento. Na maioria dos países de baixo rendimento, as populações não serão vacinadas antes de 2022.

Assim, reveste-se de particular importância o trabalho da UE para reforçar a capacidade de produção mundial de vacinas e ajudar os países mais pobres a aceder rapidamente às mesmas, nomeadamente através do mecanismo internacional COVAX. Até há pouco tempo, éramos o principal contribuinte do COVAX, com 2 200 milhões de EUR. A recente decisão dos Estados Unidos de aderir a este mecanismo deverá contribuir para acelerar a disponibilização de vacinas a nível mundial.

«A nossa capacidade para contribuir para a vacinação de toda a população mundial continua no cerne da nossa política externa. Não só por motivos de solidariedade, mas também porque é do nosso próprio interesse.»

A nossa capacidade para contribuir para a vacinação de toda a população mundial continua a no cerne da nossa política externa. Em primeiro lugar, porque a demonstração da nossa solidariedade influenciará as atitudes futuras de muitos países emergentes e em desenvolvimento em relação à UE, mas também porque a nossa própria saúde depende dela, devido ao risco de surgirem novas variantes nas regiões do mundo sem a vacina e de entrarem depois na Europa. Importa frisar que não se trata apenas de solidariedade, mas também do nosso próprio interesse.

«O investimento na produção e distribuição de vacinas contra a COVID-19 a nível mundial é a mais importante prioridade imediata da despesa pública.»

O investimento na produção e distribuição de vacinas contra a COVID-19 a nível mundial é, portanto, a mais importante prioridade imediata da despesa pública. Segundo Vítor Gaspar, responsável pelos Assuntos Fiscais do FMI: «A vacinação é provavelmente o projeto de investimento mundial que trará os maiores benefícios de sempre.» A vacinação à escala mundial custará dezenas de milhares de milhões de dólares, mas prevê-se que o estímulo das perspetivas de crescimento daí resultante se traduza num aumento das receitas fiscais de um bilião de USD, até 2025, só nos países mais ricos. Ou seja, a despesa dos governos com a vacinação pagar-se-á a si mesma várias vezes.

Capacidade para mobilizar financiamento público

A outra razão para as disparidades, no respeitante à recuperação, entre os países avançados e os países emergentes e em desenvolvimento é a capacidade de mobilizar financiamento público. Todos os países registaram uma diminuição significativa das receitas dos seus governos em 2020. Contudo, tal não impediu os países mais ricos de aumentarem significativamente as suas despesas públicas (6 %, em média, de acordo com o FMI). Os países emergentes também o fizeram, mas em muito menor escala (menos de 1 %). Os países de baixo rendimento, pelo contrário, tiveram de diminuir ligeiramente as suas despesas públicas.

Por este motivo, ao longo do último ano desenvolvemos a iniciativa Equipa Europa, em cooperação com os Estados-Membros e as instituições financeiras, em especial o Banco Europeu de Investimento e o Banco Europeu de Reconstrução e Desenvolvimento, para ajudar os nossos parceiros em todo o mundo a fazer face à pandemia. Mobilizámos até agora 38 500 milhões de EUR para este efeito.

«Não obstante os níveis da dívida pública anteriores à crise já serem elevados, os países mais ricos conseguiram aumentar significativamente o nível da dívida no ano passado, graças às políticas monetárias aplicadas pelos seus bancos centrais. Tal não aconteceu no resto do mundo.»

Esta diferença na capacidade de mobilização das despesas públicas está relacionada, sobretudo, com as diferenças nas condições de financiamento. Não obstante os níveis da dívida pública anteriores à crise já serem elevados, os países mais ricos conseguiram aumentar significativamente o nível da dívida no ano passado, ao passo que o serviço da dívida continua a diminuir em percentagem do PIB, em consequência das políticas monetárias muito expansionistas aplicadas pelos seus bancos centrais. Tal não aconteceu no resto do mundo.

Diferentes dinâmicas da dívida

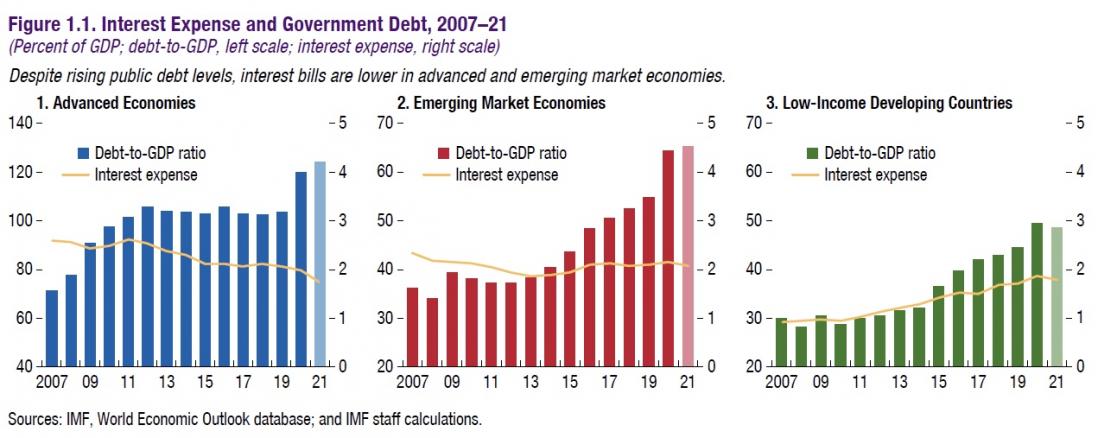

Os gráficos do FMI, abaixo, mostram o que está em jogo: seja qual for a categoria em que se inserem, todos os países gastam efetivamente cerca de 2 % do PIB em juros de dívida pública. No entanto, os níveis e dinâmicas da dívida são muito diferentes. A dívida dos países mais ricos aumentou cerca de 20 pontos percentuais do PIB desde 2019 e esses países acumularam um volume de dívida equivalente a 120 % do PIB. Nos países emergentes, o nível da dívida aumentou apenas 10 pontos percentuais do PIB para 65 % do PIB, e, nos países mais pobres, o aumento da dívida passou de 5 pontos percentuais para menos de 50 % do PIB...

Por conseguinte, nos próximos meses, é essencial assegurar acesso adequado à liquidez internacional para todos. Os países de baixo rendimento que de tal necessitem beneficiarão da recente decisão, plenamente apoiada pela UE, de prorrogar a suspensão dos pagamentos de reembolso da dívida externa, ao abrigo da Iniciativa de Suspensão do Serviço da Dívida (DSSI), até dezembro de 2021.

Embora vários países «tenham níveis de vulnerabilidade face à dívida muito elevados», Gita Gopinath, economista principal do FMI, não vê sinais de uma «crise sistémica da dívida». No entanto, a UE está a promover uma utilização eficaz do novo quadro comum do G20 (hiperligação externa) para a reestruturação ordenada da dívida, adotado no ano passado. Espera-se que todos os países credores, incluindo a China, participem ativamente neste esforço nos próximos meses. A nova dotação, solicitada pela UE desde há vários meses e recentemente concedida, no valor de 650 mil milhões de USD em direitos de saque especiais do FMI (hiperligação externa) proporcionará também a necessária proteção de liquidez em tempos de grandes incertezas.

«Assistimos a uma diferença significativa na rapidez de recuperação entre a China e as economias avançadas, por um lado, e os outros países emergentes e em desenvolvimento, por outro. Tal não aconteceu durante a grande recessão de 2008-2009. Esta inversão de papéis acarreta riscos geopolíticos.»

«Passado um ano após o início da pandemia, assistimos a uma diferença significativa na rapidez de recuperação entre a China e as economias avançadas, por um lado, e os outros países emergentes e em desenvolvimento, por outro. Trata-se da questão geopolítica mais relevante nesta fase. Tal não aconteceu durante a grande recessão de 2008-2009: na altura, os países mais ricos foram mais afetados do que os países emergentes e em desenvolvimento. Caso se mantenha, esta inversão de papéis acarreta riscos geopolíticos. De ora em diante, é essencial impedir que esta divergência persista e aumente.

Disparidade significativa entre os EUA e a UE

No entanto, existe também uma disparidade significativa entre os Estados Unidos e as outras economias avançadas, nomeadamente a União Europeia. Tal deve-se ao facto de a aceleração da despesa pública pelo governo federal dos EUA ter sido bastante superior à de outros países; tanto em 2020 (como mostra o gráfico seguinte), como este ano, com o novo plano de estímulo de 1 900 mil milhões de USD anunciado por Joe Biden, na pendência do seu plano de investimento plurianual de 2 000 mil milhões de USD. Consequentemente, de acordo com o FMI, o PIB per capita nos EUA deverá aumentar 1,8 % entre 2019 e 2021, ao passo que deverá diminuir 0,9 % no Japão e 2,6 % na área do euro.

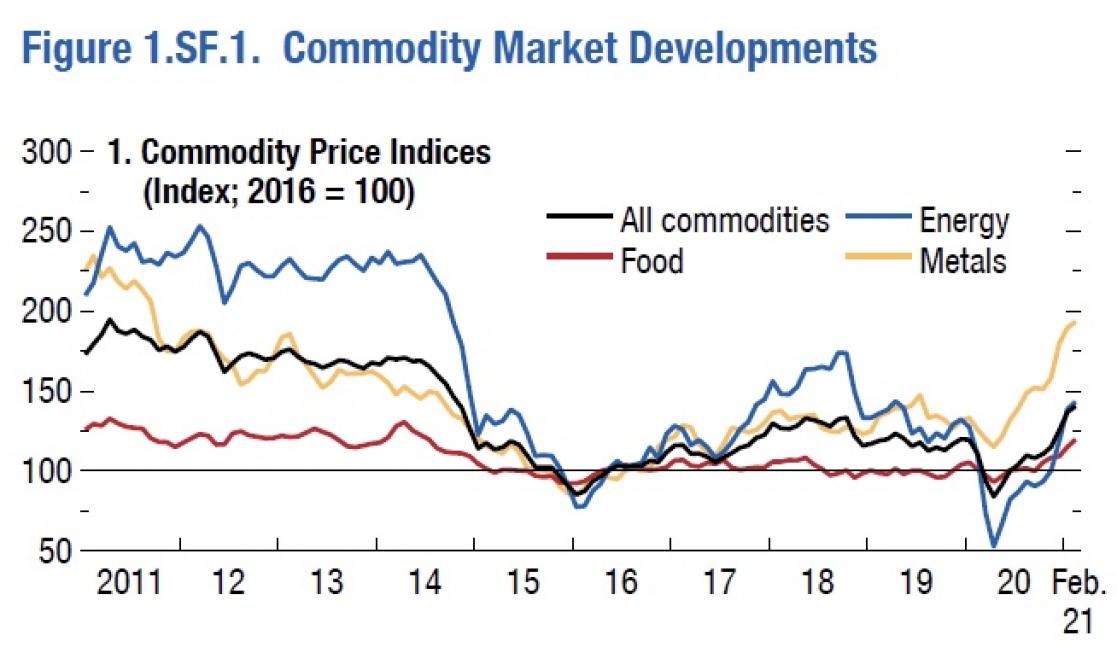

O montante colossal mobilizado pelo plano de estímulo de Joe Biden suscitou preocupações. Tem sido criticado por alguns observadores, incluindo Larry Summers, antigo secretário do Tesouro (hiperligação externa) e Olivier Blanchard, antigo economista principal do FMI (hiperligação externa), por poder causar um aumento da inflação. Embora os preços mundiais do petróleo, dos metais e dos géneros alimentícios já estejam a subir (ver gráfico seguinte), o FMI não parece recear um aumento significativo da inflação nos próximos meses.

Para outros observadores, trata-se antes de um novo consenso de Washington (hiperligação externa) entre as instituições financeiras mundiais e o governo americano em torno da política económica, nomeadamente no respeitante à necessidade de utilizar políticas monetárias muito expansionistas e despesas orçamentais, no contexto da crise atual. Talvez seja demasiado cedo para equiparar a situação a um «novo consenso de Washington», mas é certo que os tempos mudaram em comparação com os anteriores, quando a luta contra a inflação e o nível da despesa pública eram as principais preocupações das instituições financeiras mundiais...

O mundo pós-pandemia constrói-se hoje

Neste contexto, se quisermos evitar que a Europa fique para trás em relação aos EUA e à China, é necessário que os Estados-Membros da UE não retirem precocemente o seu apoio orçamental à economia, como aconteceu em 2010 durante a última crise, ao mesmo tempo que aceleramos a vacinação. Simultaneamente, importa conseguir concretizar o plano Next Generation EU sem mais demora: é essencial, não só para o bem-estar e o futuro dos próprios europeus, mas também para que, no futuro, a UE tenha influência a nível mundial. O mundo pós-pandemia constrói-se hoje.

Mais publicações do alto representante da UE, Josep Borrell, no seu blogue

MORE FROM THE BLOG

"Uma janela para o Mundo" - Blog escrito pelo AR/VP Josep Borrell

Blog de Josep Borrell sobre as suas actividades e a política externa europeia. Pode também encontrar aqui entrevistas, op-eds, discursos seleccionados e vídeos.