Geoökonomie und Geopolitik in der COVID-19-Krise

„Die Erholung ist im Gange, verläuft aber uneinheitlich. Die Kluft, die zwischen den Schwellen- und Entwicklungsländern auf der einen Seite und den fortgeschrittenen Volkswirtschaften sowie China auf der anderen Seite besteht, gibt Anlass zur Sorge.“

Die Pandemie hat die schwerste globale Krise seit dem Zweiten Weltkrieg ausgelöst. Sie wird das geopolitische Gleichgewicht in der Welt spürbar verschieben. Zwar gibt es noch viele Unwägbarkeiten, doch nach einem Jahr zeichnen sich nun allmählich klare Trends ab. Es ist wichtig, diese Entwicklungen zu verstehen, damit die europäische Außenpolitik an diesen neuen Kontext angepasst werden kann.

„Trotz unserer konkreten Befürchtungen waren die Nachrichten des IWF recht positiv: Die wirtschaftliche Erholung scheint solide zu sein.“

In der vergangenen Woche hielten der Internationale Währungsfonds (IWF) und die Weltbank ihre traditionelle Frühjahrstagung ab. Anlässlich der Tagung legte der IWF seinen World Economic Outlook (externer Link) vor. Trotz unserer konkreten Befürchtungen waren die Nachrichten des IWF recht positiv: Die wirtschaftliche Erholung scheint solide zu sein, wenngleich es noch viele Unwägbarkeiten gibt, insbesondere im Zusammenhang mit den neuen Coronavirus-Mutationen (siehe nachstehende Abbildung).

Dem IWF zufolge dürfte die Erholung sich rascher beschleunigen als nach früheren Prognosen zu erwarten stand. Wie dem IWF-Bericht zu entnehmen ist, dürfte dies insbesondere auf eine deutliche Belebung der Industrietätigkeit und des internationalen Warenhandels zurückzuführen sein. Im Januar hatte die Produktion des verarbeitenden Gewerbes wieder das Niveau von Januar 2020 erreicht, und das internationale Handelsvolumen lag deutlich über dem im Jahr zuvor verzeichneten Wert.

„Die Erholung verläuft weiterhin recht uneinheitlich. In China hatte die Wirtschaftstätigkeit bereits 2020 wieder das Vorkrisenniveau erreicht. In den USA wird dies voraussichtlich in der ersten Jahreshälfte 2021 der Fall sein, in Japan in der zweiten Jahreshälfte, und in der EU im Jahr 2022. Viele Länder mit geringem Einkommen werden jedoch erst 2023 wieder das Niveau vor der Pandemie erreichen.“

Die Erholung entwickelt sich zwar kräftiger als erwartet, verläuft aber weiterhin recht uneinheitlich. Dem IWF zufolge bewegte sich die Wirtschaftstätigkeit Chinas bereits im Jahr 2020 wieder auf dem Niveau von Ende 2019. Die USA werden voraussichtlich in der ersten Jahreshälfte 2021 entsprechend aufholen, Japan in der zweiten Jahreshälfte 2021, und die EU im Jahr 2022, d. h. eher spät. Für viele Schwellenländer und Länder mit geringem Einkommen hat sich die Situation jedoch weiter verschlechtert, sodass die Wirtschaftstätigkeit dort erst im Jahr 2023 wieder das Niveau vor der Pandemie erreichen dürfte.

Die ärmsten Länder werden hinterher hinken: Im Jahr 2022 wird ihr Pro-Kopf-BIP nach Schätzungen des IWF 6,4 % unter den im Januar 2020 projizierten Werten liegen, während die entsprechenden Einbußen in den Schwellenländern (ohne China) sich auf knapp 6 % belaufen werden. In den fortgeschrittenen Volkswirtschaften wird das Pro-Kopf-BIP hingegen lediglich um weniger als einen Prozentpunkt nachgeben (siehe die nachstehende Abbildung aus dem IWF-Bericht).

Auf mittlere Sicht geht der IWF davon aus, dass die USA im Jahr 2024 reicher sein werden als noch im Januar 2020 zu erwarten stand, während die größten Verluste infolge der COVID-19-Krise in den Schwellenländern Asiens (ohne China), Lateinamerikas und Afrikas südlich der Sahara zu verzeichnen sein werden. China wird leichte Einbußen hinnehmen müssen.

Dies ist auf die unterschiedlich wirksamen Ansätze zurückzuführen, die die Länder verfolgt haben, um die gesundheitlichen Aspekte der Krise anzugehen, insbesondere mit Blick auf das Tempo ihrer Impfkampagnen, sowie auf den Umfang ihrer wirtschaftspolitischen Unterstützung.

„Die Europäerinnen und Europäer haben sich in letzter Zeit oft über die Verzögerungen bei der Durchführung der Impfkampagnen in der EU beschwert, und in der Tat sind wir auf erhebliche Schwierigkeiten gestoßen. In den meisten Schwellen- und Entwicklungsländern hingegen ist die Situation jedoch viel schlimmer.“

Die Europäerinnen und Europäer haben sich in letzter Zeit oft über Verzögerungen bei der Durchführung der Impfkampagne in der EU beschwert, und in der Tat sind wir auf erhebliche Schwierigkeiten gestoßen. In den meisten Schwellen- und Entwicklungsländern hingegen ist die Situation jedoch viel schlimmer, wie aus der Abbildung des IWF-Berichts hervorgeht. In den meisten Ländern mit niedrigem Einkommen wird die Bevölkerung nicht vor 2022 geimpft sein.

Daher ist es wichtig, dass sich die EU dafür einsetzt, die weltweiten Produktionskapazitäten für Impfstoffe auszubauen und den ärmsten Ländern zu helfen, rasch Zugang zu Impfstoffen zu erhalten, unter anderem im Rahmen der internationalen Initiative COVAX. Wir waren bis vor Kurzem der erste Geber der COVAX-Fazilität mit einem Beitrag in Höhe von 2,2 Milliarden EUR. Die jüngste Entscheidung der Vereinigten Staaten, COVAX beizutreten, dürfte dazu beitragen, die Impfkampagnen weltweit zu beschleunigen.

„Unsere Fähigkeit, weltweit Impfkampagnen zu unterstützen, bleibt ein zentrales Thema unserer auswärtigen Politik. Unterstützung ist nicht nur eine Frage der Solidarität, sondern liegt auch in unserem eigenen Interesse.“

Unsere Fähigkeit, weltweit Impfkampagnen zu unterstützen, bleibt ein zentrales Thema unserer auswärtigen Politik. Erstens wird es die künftige Haltung vieler Schwellen- und Entwicklungsländer gegenüber der EU beeinflussen, wenn wir uns mit ihnen solidarisch zeigen, und zweitens ist unsere eigene Gesundheit davon abhängig, da die Gefahr besteht, dass neue Mutationen in den ungeimpften Teilen der Welt entstehen und dann nach Europa gelangen. Deshalb sei noch einmal hervorgehoben, dass Unterstützung nicht nur eine Frage der Solidarität ist, sondern auch in unserem eigenen Interesse liegt.

„Die Investitionen in die Produktion und Verteilung von COVID-19-Impfstoffen weltweit haben oberste und unmittelbare Priorität bei den öffentlichen Ausgaben.“

Die Investitionen in die Produktion und Verteilung von COVID-19-Impfstoffen weltweit haben somit oberste und unmittelbare Priorität bei den öffentlichen Ausgaben. Vitor Gaspar, Leiter der Abteilung Fiskalpolitik des IWF, äußerte sich wie folgt: „Impfungen sind wahrscheinlich das globale Investitionsprojekt mit der höchsten Rendite, die je in Betracht gezogen wurde.“ Die weltweiten Impfkampagnen werden viele Milliarden Dollar kosten, dürften aber die Wachstumsaussichten so weit verbessern, dass bis 2025 allein in den reicheren Ländern die Steuereinnahmen um 1 Billion USD nach oben klettern werden. Mit anderen Worten: Was Regierungen für Impfungen ausgeben, macht sich um ein Vielfaches bezahlt.

Die Fähigkeit, öffentliche Finanzmittel zu mobilisieren

Der andere Grund für die Kluft, die sich hinsichtlich des Tempos der Erholung zwischen den fortgeschrittenen Ländern und den Schwellen- und Entwicklungsländern aufgetan hat, ist die unterschiedliche Fähigkeit, öffentliche Finanzmittel zu mobilisieren. In allen Ländern sind die Einnahmen des Staates im Jahr 2020 deutlich gesunken. Dies hat die reichsten Länder jedoch nicht daran gehindert, gleichzeitig ihre öffentlichen Ausgaben deutlich zu erhöhen (dem IWF zufolge um durchschnittlich 6 %). In den Schwellenländern wurden die Ausgaben ebenfalls erhöht, allerdings in einem weitaus geringeren Umfang (weniger als 1 %), während Länder mit geringem Einkommen ihre öffentlichen Ausgaben leicht senken mussten.

Deshalb haben wir im vergangenen Jahr in Zusammenarbeit mit den Mitgliedsstaaten und Finanzinstituten, insbesondere der Europäischen Investitionsbank und der Europäischen Bank für Wiederaufbau und Entwicklung, die Initiative Team Europe ins Leben gerufen, um unseren Partnern weltweit bei der Bewältigung der Pandemie zu helfen. Wir haben bislang 38,5 Milliarden EUR für diesen Zweck mobilisiert.

„Wenngleich der öffentliche Schuldenstand bereits vor der Krise hoch war, konnten die reichsten Länder im vergangenen Jahr aufgrund der Geldpolitik ihrer Zentralbanken ihre Verschuldung deutlich weiter erhöhen. Im Rest der Welt zeichnete sich ein anderes Bild ab.“

Diese Diskrepanz bei der Fähigkeit, öffentliche Ausgaben zu finanzieren, ist insbesondere unterschiedlichen Finanzierungsbedingungen geschuldet. Wenngleich der öffentliche Schuldenstand bereits vor der Krise hoch war, konnten die reichsten Länder ihre Verschuldung im vergangenen Jahr deutlich erhöhen; hierbei entwickelte sich der Schuldendienst gemessen am BIP dank sinkender Zinsen weiter rückläufig, was auf die sehr expansive Geldpolitik der Zentralbanken zurückzuführen ist. Im Rest der Welt zeichnete sich ein anderes Bild ab.

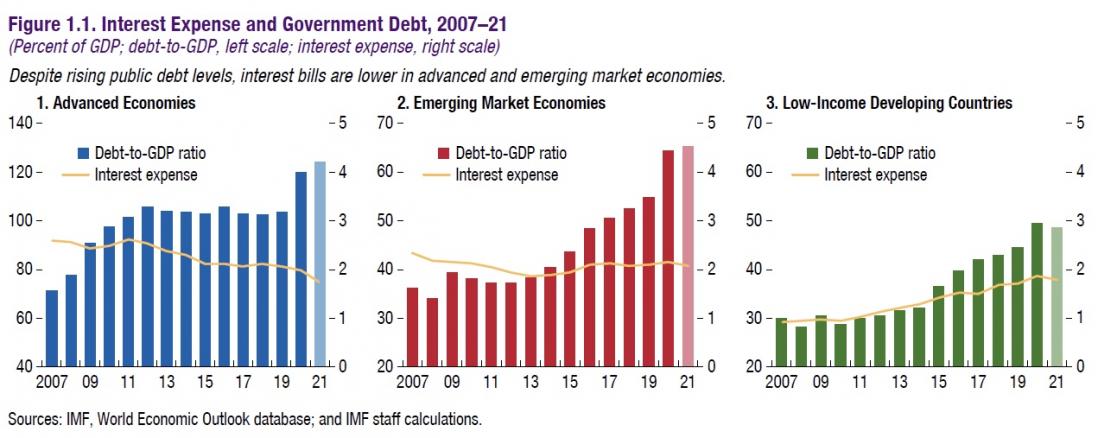

Unterschiedliche Schuldendynamik

Die folgende Abbildung des IWF zeigt, was auf dem Spiel steht: Alle Kategorien von Ländern geben etwa 2 % ihres BIP für Zinsaufwendungen für öffentliche Schulden aus. Beim Schuldenstand und bei der Dynamik lassen sich jedoch deutliche Unterschiede feststellen: Die Verschuldung der reichsten Länder ist seit 2019 um rund 20 Prozentpunkte des BIP gestiegen, und die einschlägigen Länder weisen inzwischen eine Schuldenquote von 120 % ihres BIP aus. In den Schwellenländern ist die Verschuldung um lediglich 10 Prozentpunkte des BIP auf 65 % des BIP gestiegen, und im Fall der ärmsten Länder betrug der Schuldenzuwachs 5 Prozentpunkte – ihr Schuldenstand liegt bei weniger als 50 % des BIP.

Daher ist es wichtig, in den kommenden Monaten einen angemessenen Zugang zu internationaler Liquidität für alle sicherzustellen. Bedürftige Länder mit niedrigem Einkommen werden die kürzlich beschlossene und von der EU vollumfänglich unterstützte weitere Verlängerung der Aussetzung der Rückzahlung internationaler Schulden im Rahmen der DSSI-Initiative (Debt Service Suspension Initiative) bis Dezember 2021 in Anspruch nehmen können.

Wenngleich mehrere Länder „eine hohe Anfälligkeit in Bezug auf die Verschuldung aufweisen“, sieht IWF-Chefvolkswirtin Gita Gopinath keine Anzeichen für eine drohende „systemische Schuldenkrise“. Die EU drängt jedoch auf eine wirksame Nutzung des letztes Jahr vereinbarten neuen Gemeinsamen Rahmens der G20 (externer Link) für eine geordnete Umschuldung. Alle Gläubigerländer, einschließlich China, sollten sich in den kommenden Monaten aktiv an den diesbezüglichen Bemühungen beteiligen. Auch die kürzlich beschlossene neue Zuweisung von Sonderziehungsrechten (externer Link) des IWF in Höhe von 650 Mrd. USD wird in höchst unsicheren Zeiten für den notwendigen Liquiditätsschutz sorgen, wie ihn die EU seit vielen Monaten fordert.

„Wir erkennen eine erhebliche Diskrepanz hinsichtlich des Tempos der Erholung in China und den fortgeschrittenen Volkswirtschaften auf der einen Seite und den Schwellen- und Entwicklungsländern auf der anderen Seite. Während der großen Rezession von 2008-2009 lag der Fall anders. Diese Rollenumkehr birgt geopolitische Risiken.“

Ein Jahr nach Beginn der Pandemie erkennen wir eine erhebliche Diskrepanz hinsichtlich des Tempos der Erholung in China und den fortgeschrittenen Volkswirtschaften auf der einen Seite und den Schwellen- und Entwicklungsländern auf der anderen Seite. Zum gegenwärtigen Zeitpunkt stellt dies die wichtigste geopolitische Herausforderung dar. Während der großen Rezession von 2008-2009 lag der Fall anders: Die reichsten Länder wurden damals stärker in Mitleidenschaft gezogen als die Schwellen- und Entwicklungsländer. Diese Rollenumkehr birgt geopolitische Risiken, falls sich die Entwicklung so fortsetzt. Künftig muss diesem Auseinanderdriften Einhalt geboten werden; die Diskrepanzen dürfen nicht größer werden.

Eine signifikante Kluft zwischen den USA und der EU

Allerdings besteht auch innerhalb der Gruppe der fortgeschrittenen Volkswirtschaften eine signifikante Kluft, und zwar zwischen den Vereinigten Staaten und den anderen Staaten, insbesondere der Europäischen Union. Dies ist dem Umstand geschuldet, dass die US-Regierung ihre öffentlichen Ausgaben vergleichsweise viel stärker erhöht hat. Dies gilt sowohl für das Jahr 2020 (wie in der folgenden Abbildung dargestellt) als auch in diesem Jahr mit dem neuen, von Joe Biden angekündigten Konjunkturprogramm im Umfang von 1900 Mrd. USD und dem erwarteten mehrjährigen Investitionsplan in Höhe von 2000 Mrd. USD. Infolgedessen wird das Pro-Kopf-BIP in den USA laut IWF zwischen 2019 und 2021 voraussichtlich um 1,8 % wachsen, während es in Japan um 0,9 % und im Euro-Währungsraum um 2,6 % sinken dürfte.

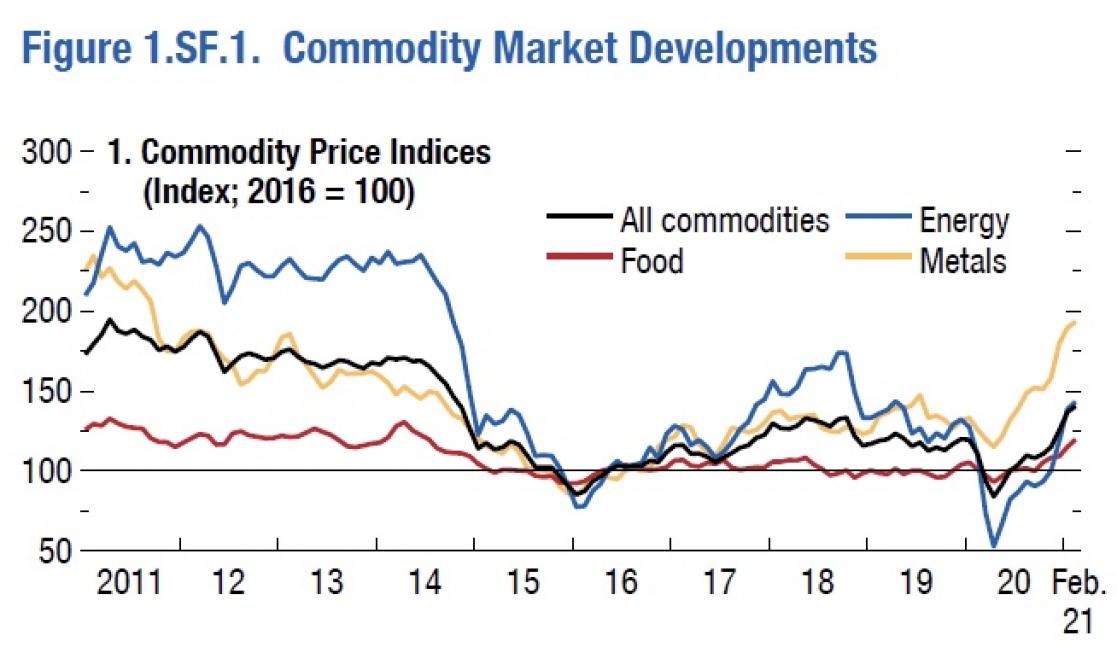

Die große Menge an Geld, die durch Joe Bidens Konjunkturprogramm mobilisiert wird, hat Bedenken aufkommen lassen. Das Programm wurde von einigen Beobachtern, darunter Larry Summers, ehemaliger Finanzminister (externer Link) und Olivier Blanchard, ehemaliger Chefökonom des IWF (externer Link), kritisiert, weil es das Risiko einer höheren Inflation birgt. Wenngleich die Weltmarktpreise für Öl, Metalle und Nahrungsmittel sich bereits nach oben entwickeln (siehe folgende Abbildung), scheint der IWF in den kommenden Monaten keinen signifikanten Anstieg der Inflation zu befürchten.

Vielmehr sind einige Beobachter der Auffassung, dass wirtschaftspolitisch gesehen ein neuer Washingtoner Konsens (externer Link) zwischen den internationalen Finanzinstitutionen und der amerikanischen Regierung entsteht, auch mit Blick auf die Notwendigkeit, angesichts der aktuellen Krise eine stark expansive Geld- und Fiskalpolitik zu betreiben. Möglicherweise ist es noch zu früh, dies als „neuen Washingtoner Konsens“ zu bezeichnen, aber sicherlich haben sich die Dinge im Vergleich zu früheren Zeiten geändert, als die Inflationsbekämpfung und die Höhe der öffentlichen Ausgaben zu den wichtigsten Themen der internationalen Finanzinstitutionen zählten.

Die Welt nach der Pandemie wird jetzt gestaltet

Wenn wir vermeiden wollen, dass Europa gegenüber den USA und China ins Hintertreffen gerät, ist es in diesem Kontext notwendig, dass die EU-Mitgliedsstaaten ihre haushaltspolitische Unterstützung für die Wirtschaft nicht zu früh zurückfahren, wie 2010 während der letzten Krise geschehen, und dass zugleich die Impfkampagnen an Fahrt aufnehmen. Gleichzeitig muss es uns jetzt gelingen, NextGenerationEU ohne weitere Verzögerung auf den Weg zu bringen. Dies ist nicht nur für das Wohlergehen und die Zukunft der Europäerinnen und Europäer von entscheidender Bedeutung, sondern auch dafür, dass die Stimme der EU auch künftig in internationalen Angelegenheiten Gewicht hat. Die Welt nach der Pandemie wird jetzt gestaltet.

Weitere Blog-Beiträge des Hohen Vertreters der EU Josep Borrell

MORE FROM THE BLOG

"Ein Fenster zur Welt"- Blog des HR/VP Josep Borrell

Blog von Josep Borrell über seine Aktivitäten und die europäische Außenpolitik. Hier finden Sie auch Interviews, Stellungnahmen, ausgewählte Reden und Videos.